Open Banking

A nova experiência do Sistema Financeiro

Há algumas semanas, você já deve ter recebido uma mensagem pelo aplicativo de seu banco sobre a inscrição de sua chave PIX. Pois este é o primeiro sinal de que uma nova era do sistema financeiro brasileiro está começando.

Open Banking é um sistema bancário aberto que tem como princípio aumentar as opções disponibilizadas ao consumidor de uma forma simples, segura e ágil, permitindo que ele monte sua carteira de serviços financeiros conforme melhor atender às suas necessidades.

“A transformação digital para os bancos, independente do seu porte e do seu posicionamento, é um caminho sem volta.”

Valéria Lobo, governança em Open Banking e BaaS

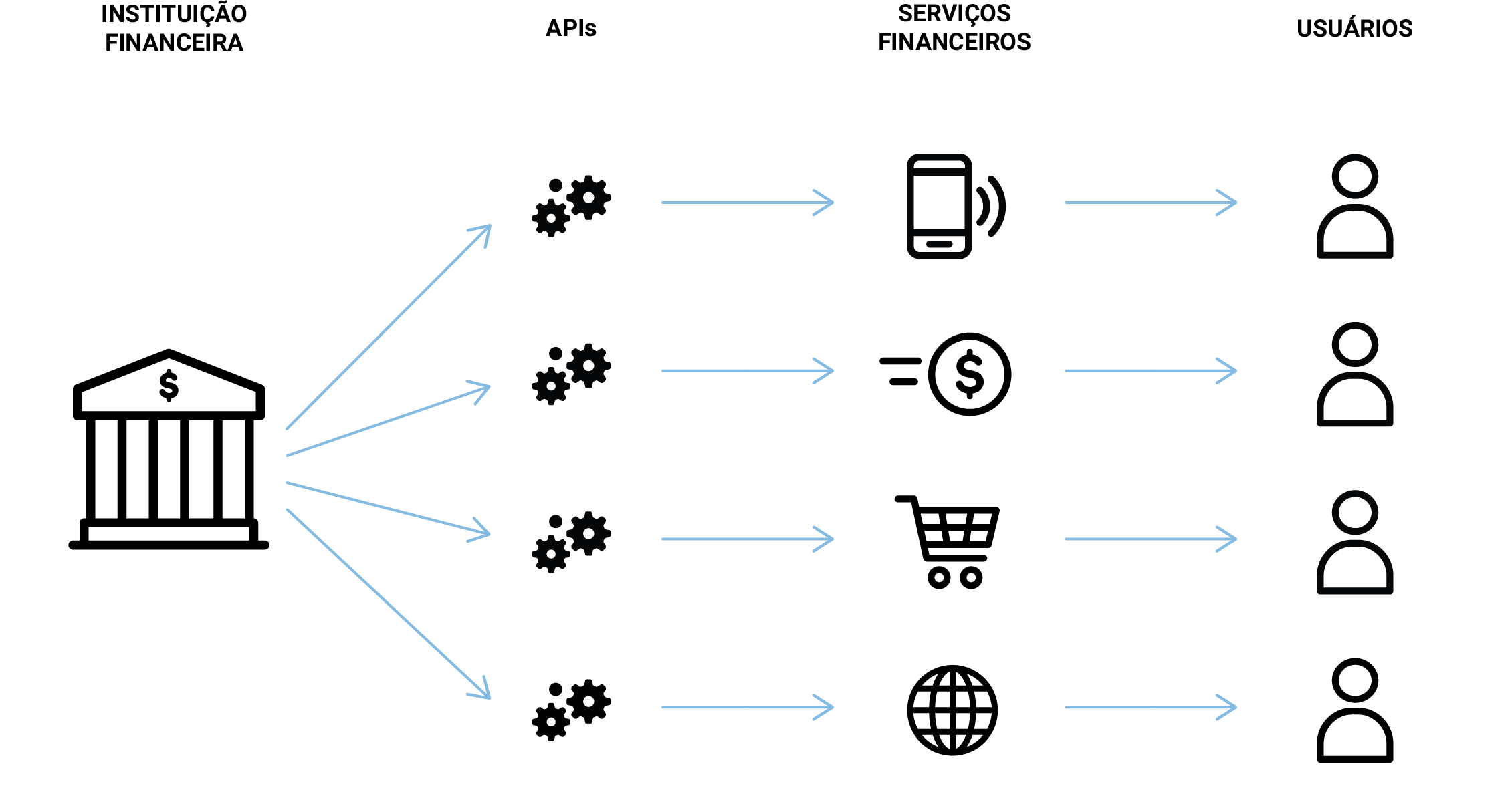

O Open Banking está embasado na adoção de uma camada tecnológica padronizada a todo o sistema financeiro: os APIs. Essas plataformas permitem que a oferta ao usuário seja maior, trazendo mais concorrência e competição ao setor.

“Outros players vão poder verificar o histórico do cliente e oferecer serviços em melhores condições. Por outro lado, quem foi concorrente até então poderá ser parceiro em um modelo de cooperação.”

Valéria Lobo, governança em Open Banking e BaaS

API’s (Application Programming Interface) são protocolos de programação para viabilizar a interação a diferentes sistemas. São eles que permitem a troca de informações entre plataformas diferentes.

Os APIs garantem o fluxo de informação entre diferentes instituições financeiras

Como funciona?

“Quando olhamos particularmente usuários mais jovens, notamos a construção de uma relação cada vez mais independente, com menos apego a um banco ou uma marca em particular”, nos revela Thais Martinho, embasada em pesquisas sobre produtos e serviços bancários realizadas pela DUXcoworkers.

“Para algumas atividades específicas, especialmente as consideradas de maior complexidade como contratação de um produto ou realização de investimento, o contato humano é um diferencial.”

Thais Martinho, UX Researcher na DUXcoworkers

Thais Martinho é UX Researcher da DUXcoworkers

Uma outra percepção da DUXcoworkers é quanto à diferença da curva de adesão tecnológica entre as personas. A despeito da busca pela autonomia crescer, o receio por cair em golpes cibernéticos é uma realidade.

A segurança digital garante o maior patrimônio de uma marca: a confiança.

“A troca de informação via plataformas APIs são atualizadas de modo automático mantendo padrões seguros com criptografia”, nos ensina Valéria Lobo. Ela cita a Resolução Conjunta nº1, que traz as responsabilidades e os mecanismos de controle para o consentimento, autenticação e confirmação na circulação dos dados.

Sem dúvida, sentir-se seguro no ambiente financeiro faz toda a diferença. Por isso, essa questão deve ser vista conjuntamente pelos agentes envolvidos em todo o processo. A colaboração se torna um elemento fundamental nessa dinâmica.

“A segurança é um dos fatores de sucesso para a implementação do Open Banking, garantindo a proteção dos dados bancários.”

Valéria Lobo, governança em Open Banking e BaaS

A confiança é mais um desses elementos. Simplesmente mais um não, mas o elemento fundamental para a percepção de segurança por parte do usuário do sistema financeiro: “os usuários valorizam a interação humana, com o gerente ou alguém que detenha o conhecimento, que lhes passe tranquilidade”, aponta Thais Martinho.

Mas como, em plena Era Digital, oferecer esse tipo de atendimento? “A tecnologia não pode ser um fim. Ela deve ser um meio para que as pessoas obtenham o que desejam. A finalidade é sempre essa: servir o usuário da melhor forma possível”, garante Melina Alves, fundadora e CEO da DUXcoworkers.

“É preciso criar a mentalidade de segurança de uso da tecnologia digital no público, uma percepção que ele não tem e nem está acostumado.”

Melina Alves, CEO da DUXcoworkers. UX Researcher e Designer de Experiência.

A humanização de processos e sistemas tecnológicos, digitais ou não, é um diferencial que não pode ser deixado de lado. É por isso que especialistas em inovação, como a própria Melina Alves, defendem seu desenvolvimento centrado no usuário.

Essa percepção deve ser melhor explorada pelo Brasil. Segundo a CEO da DUXcoworkeres, o país é reconhecido mundialmente como um polo gerador de sistemas de tecnologia de segurança, com desenvolvedores conceituados, com realizações que os destacam no mercado mundial.

Neste episódio do Podcast UXcoffee, são abordados aspectos importantes da digitalização financeira e suas repercussões na vida das pessoas e empresas.

“Por que não pensarmos o Brasil como um país da segurança digital? Fincar esta bandeira, tomar posse de um segmento que realmente dominamos e não deixamos a desejar a nenhum outro país do mundo?”. A provocação de Melina Alves faz ainda mais sentido se levarmos em conta que o brasileiro tem o elemento da proximidade humana em sua natureza.

“O Brasil pode ser considerado uma espécie de Google da segurança digital pois tem tudo o que precisa para se estabelecer como referência mundial: mão de obra preparada e portfólio consistente.”

Pensar a tecnologia como um elemento humano significa assumir o compromisso de ter o usuário como foco de desenvolvimento. Esse olhar estratégico vai possibilitar o estabelecimento de relações comerciais pautadas pela confiança, gerando uma atmosfera propícia à inovação e à adesão das pessoas às novas plataformas.

E o Open Banking tem tudo para estabelecer esse ecossistema.

“Open Banking só está começando, com a primeira fase agora em novembro de 2020 e se tornando completo na última fase em outubro de 2021”, alerta Valéria Lobo. Nesse sentido, podemos dividir essa jornada em quatro etapas.

01.

Acesso ao público a dados de instituições participantes sobre canais de atendimentos, produtos e serviços relacionados às contas de depósito a vista ou de poupança, de pagamento ou operações de crédito.

02.

Compartilhamento entre as Instituições de informações de cadastro de clientes e representantes, além de dados de transações dos clientes relacionados na fase 01.

03.

Compartilhamento do serviço de iniciação de transação de pagamento, de encaminhamento de proposta de operação crédito entre instituições e correspondentes no país.

04.

Expansão do escopo de dados sobre operações de câmbio, investimentos, seguros e previdências complementar aberta, entre outros, tanto quanto aos dados acessíveis ao público quanto aos de transações compartilhados entre instituições.

“A confiança é um sentimento que já existe. Cabe a nós desenvolvê-lo.”

Temos uma longa jornada pela frente na preparação desse ecossistema e devemos manter todos informados sobre os os detalhes do que está por vir. O desenvolvimento do Open Banking deve contar com as pessoas, gerando confiança, colaboração e relações comerciais em que todos possam ganhar.

Sabe o que as pessoas pensam sobre seu produto? A DUXcoworkers tem um time de especialistas para desenvolver qualquer tipo de interação, pesquisar e testar o seu produto ou serviço. Entre em contato pelo call@duxcoworkers.com e realize o seu projeto com mais eficiência e propósito. Vamos conversar?

DUXCOWORKERS

Rua Tucuna, 500 - Perdizes - SP | +55 11 4327.0297 | Das 10h às 19h

DUXcoworkers © 2020

Este site utiliza cookies de acordo com o navegador utilizado pelo usuário e também para permitir melhor experiência. Para isso, a DUXcoworkers convida você a conhecer nossas Políticas de Privacidade e Cookies.